Het BBV verplicht de gemeente vijf financiële kengetallen in de begroting en rekening op te nemen. De kengetallen kunnen een indicatie geven van de financiële positie van de gemeente. De kengetallen zijn vooral bedoeld voor de gemeenteraad. Zij hebben geen functie in het kader van het financieel toezicht door de provincie.

De kengetallen zijn de navolgende:

Netto schuldquote

Dit weerspiegelt het peil van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Hoe lager het percentage, hoe beter.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Hetzelfde als de netto schuldquote. Alleen wordt hier rekening gehouden met de doorlening aan derden. Dit komt in onze gemeente niet voor. Het kengetal is daarom gelijk aan de netto schuldquote. We hebben dit kengetal dan ook niet verder uitgewerkt.

Solvabiliteitsratio

Deze ratio drukt het eigen vermogen uit als percentage van het totale vermogen. Het geeft inzicht in de mate waarin de gemeente in staat is haar financiële verplichtingen na te komen. Hoe hoger het percentage, hoe beter.

Grondexploitatie

Het kengetal geeft aan hoe groot de inbreng van de waarde van de gronden van de exploitaties is ten opzichte van de totale (geraamde) inkomsten. Hoe lager het percentage, hoe beter.

Structurele exploitatieruimte

Dit percentage geeft de structurele ruimte in de begroting weer. Welke structurele stijging of daling van de baten en/of de lasten is daarbij nodig. Hoe hoger het percentage, hoe meer structurele ruimte.

Belastingcapaciteit

De belastingcapaciteit wordt vergeleken met de gemiddelde hoogte van de woonlasten (in Nederland), bestaande uit heffing van de onroerende zaakbelasting eigenaren woningen, de riool- en afvalstoffenheffing. Hoe lager het percentage des te gunstiger is de druk op de belastingplichtigen.

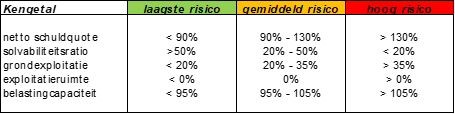

De ratio’s van de kengetallen hebben de volgende betekenis:

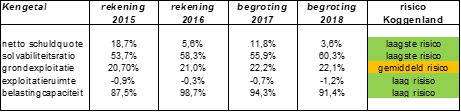

Voor onze gemeente hebben we de volgende ratio’s berekend:

Toelichting

De kengetallen voor de netto schuldquote, het solvabiliteitsratio en de belastingcapaciteit variëren nogal. Daarom een beknopte toelichting op deze ontwikkeling.

Netto schuldquote

Het totaal van de schulden en overlopende passiva wordt verminderd met de bezittingen en overlopende activa. Het saldo wordt gedeeld door het totaal van de baten voor de mutaties reserves. In de geprognosticeerde balans is het moeilijk in te schatten op welke wijze vooral de overlopende passiva en activa en de uitzettingen, ook ten opzichte van de rekeningcijfers, zich ontwikkelen.

Solvabiliteitsratio

Dit geeft de verhouding weer tussen het totale vermogen en het eigen vermogen. Het aandeel eigen vermogen in het totale vermogen neemt toe, vooral als gevolg van de rekeningresultaten over de afgelopen jaren en de afname van het saldo van de voorzieningen (is vreemd vermogen).

Belastingcapaciteit

Door de besluitvorming naar aanleiding van kerntakendiscussie zijn de tarieven en daarmee de opbrengsten van de OZB en de afvalstoffen-heffing fors toegenomen. Daardoor groeiden we snel naar de gemiddelde landelijke woonlasten. Door de aanname van het amendement om de opbrengst van de OZB met 10% te verlagen en de stijgende trend van de landelijke lasten, daalt het kengetal met ingang van 2018.